2018年中级会计职称《财务管理》真题及答案解析(第一批)(七)

报名入口来源:中国教育在线 2020-08-17

2018年中级会计职称《财务管理》真题及答案解析(第一批)(七)

五、综合题

1.戊公司是一家设备制造商,公司基于市场发展进行财务规划,有关资料如下:

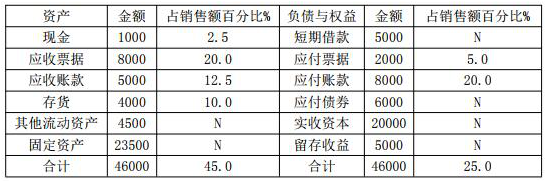

资料一:戊公司 2017 年 12 月 31 日的资产负债表简表及相关信息如下表所示。

戊公司资产负债表简表及相关信息

2017 年 12 月 31 日 金额单位:万元

注:表中“N”表示该项目不随销售额的变动而变动。

资料二:戊公司 2017 年销售额为 40000 万元,销售净利率为 10%,利润留存率为 40%。预计 2018 年销售增长率为 30%,销售净利率和利润留存率保持不变。

资料三:戊公司计划于 2018 年 1 月 1 日从租赁公司融资租入一台设备。该设备价值为1000 万元,租期为 5 年。租赁期满时预计净残值为 100 万元,归租赁公司所有。年利率为8%,年租赁手续费为 2%,租金每年末支付 1 次。相关货币时间价值系数为(P/F,8%,5)=0.6806;(P/F,10%,5)=0.6209;(P/A,8%,5)=3.9927;(P/A,10%,5)=3.7908。

资料四:经测算,资料三中新增设备投产后每年能为戊公司增加净利润 132.5 万元,设备年折旧额为 180 万元。

资料五:戊公司采用以下两种筹资方式:①利用商业信用:戊公司供应商提供的付款条件为“1/10,N/30”;②向银行借款:借款年利率为 8%。一年按 360 天算。该公司适用的企业所得税税率为 25%。

不考虑增值税及其他因素的影响。

要求(1):

根据资料一和资料二,计算戊公式 2018 年下列各项金额:①因销售增加而增加的资产额;②因销售增加而增加的负债额;③因销售增加而需要增加的资金量;④预计利润的留存增加额;⑤外部融资需要量。

要求(2):

根据资料三,计算下列数值:①计算租金时使用的折现率;②该设备的年租金。

要求(3):

根据资料四,计算下列数值:①新设备投产后每年增加的营业现金净流量;②如果公司按 1000 万元自行购买而非租赁该设备,计算该设备投资的静态回收期。

要求(4):

根据资料五,计算并回答如下问题;①计算放弃现金折扣的信用成本率;②判断戊公司是否应该放弃现金折扣,并说明理由;③计算银行借款的资本成本。

- 10-202021年中级会计职称《中级财务管理》真题及答案...

- 09-042019年中级会计职称《财务管理》真题及答案解析...

- 09-042018年中级会计职称《财务管理》真题及答案解析...

- 09-042017年中级会计职称《财务管理》真题及答案解...

- 09-042016年中级会计职称《财务管理》真题及答案解...

- 10-192021年《中级财务管理》9.5日综合题真题及详细...

- 10-192021年《中级财务管理》9.5日综合题真题及详细...

- 10-192021年《中级财务管理》9.5日计算分析题真题及...

- 10-192021年《中级财务管理》9.5日计算分析题真题及...

- 10-192021年《中级财务管理》9.5日计算分析题真题及...

- 10-192021年《中级财务管理》9.5日判断题真题及详细...

- 10-192021年《中级财务管理》9.5日判断题真题及详细...

- 10-192021年《中级财务管理》9.5日多选题真题及详细...

- 10-192021年《中级财务管理》9.5日多选题真题及详细...

- 10-192021年《中级财务管理》9.5日单选题真题及详细...

- 10-192021年《中级财务管理》9.5日单选题真题及详细...

- 10-192021年《中级财务管理》9.5日单选题真题及详细...

- 10-192021年《中级财务管理》9.5日单选题真题及详细...

- 10-192021年《中级财务管理》9.4日综合题真题及详细...

- 10-192021年《中级财务管理》9.4日综合题真题及详细...

- 10-192021年《中级财务管理》9.4日计算分析题真题及...

- 10-192021年《中级财务管理》9.4日计算分析题真题及...

- 10-192021年《中级财务管理》9.4日计算分析题真题及...

- 10-192021年《中级财务管理》9.4日判断题真题及详细...

-

距离2022年考试还有天

2022年考试时间:预计9月初

- 报名时间预计2022年3月(各省不同)

- 准考证打印考前15天起(各省不同)

- 考试时间预计9月初

- 成绩查询预计10月中旬

- 证书领取12月至次年6月

- 证书注册合格证书领取后

最近直播

-

免费中级会计资格【取证班】直击考点,快速提分

储老师07月26日09:18

500人听课

直播回看

投诉与建议电子邮箱:huangyong5098@dingtalk.com

投诉与建议电子邮箱:huangyong5098@dingtalk.com 商务合作:19923834968

商务合作:19923834968

![京网文[2014]2016-306号](http://img.eol.cn/images/indexnew/www1024.jpg){kind=link}