2018年中级会计职称《财务管理》真题及答案解析(第二批)(六)

报名入口来源:中国教育在线 2020-08-17

简答题

2018年中级会计职称《财务管理》真题及答案解析(第二批)(六)

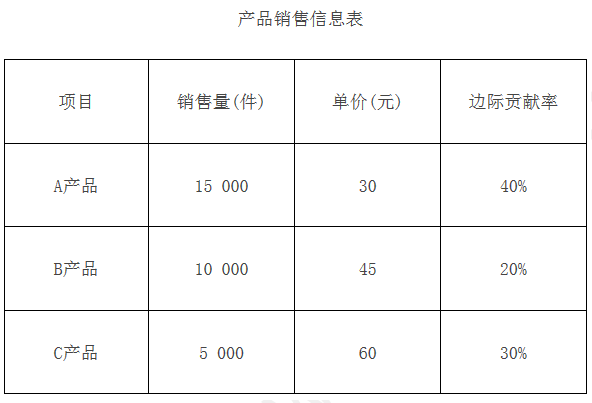

48、丙公司生产并销售A、B、C三种产品,固定成本总额为27 000元,其他有关信息如下表所示。

要求:

(1)假设运用加权平均法进行量本利分析,计算:①加权平均边际贡献率;②综合保本点销售额。

(2)假设运用顺序法进行量本利分析,按照边际贡献率由高到低的顺序补偿固定成本,计算公司达到保本状态时,由各产品补偿的固定成本分别是多少。

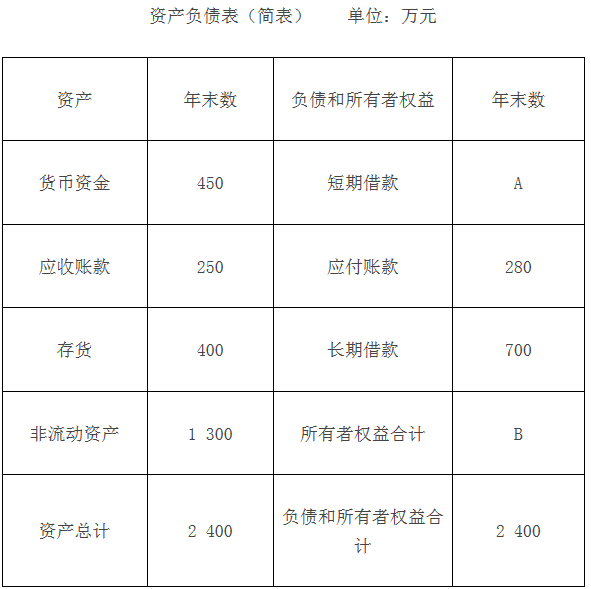

49、丁公司2017年末的资产负债表(简表)如下。

2017年营业收入为1 650 万元,营业成本为990万元,净利润为220万元,应收账款年初余额为150万元,存货年初余额为260万元,所有者权益年初余额为1 000万元。该公司年末流动比率为2.2。

要求:

(1)计算上表中字母A和B所代表的项目金额。

(2)每年按360天计算,计算应收账款周转次数、存货周转天数和营业毛利率。

点击查看答案48.参考解析:(1)

①A产品销售比重=15000×30、(15000×30+10000×45+5000×60)×100%=37.5%

B产品销售比重=10000×45、(15000×30+10000×45+5000×60)×100%=37.5%

C产品销售比重=5000×60、(15000×30+10000×45+5000×60)×100%=25%

加权平均边际贡献率=37.5%×40%+37.5%×20%+25%×30%=30%

②综合保本销售额=27000、30%=900000(元)

(2)A产品边际贡献180000(15000×30×40%)元,不能完全补偿固定成本;C产品边际贡献90000(5000×60×30%)元,A产品C产品边际贡献之后刚好27000元。

A产品补偿固定成本180000元;

C产品补偿固定成本90000元;

B产品补偿固定成本为零。

49.参考解析:(1)A=(2400-1300)÷2.2-280=220(万元)

B=2400-700-280-220=1200(元)

(2)应收账款周转次数=1650、[(150+250)、2]=8.25(次)

存货周转天数=360、[990、(260+400)÷2]=120(天)

营业毛利率=(1650-990)÷1650×100%=40%

你可能感兴趣的试题

知识好像砂石下的泉水,掘得越深,泉水越清。你要想有一个更好的未来,那么从现在开始,你要,好好努力。让中国教育在线小编带你们一起来看看2021年中级会计职称《中级财务管理》真题及答案解析(汇总)。

更多 >相关推荐

- 10-202021年中级会计职称《中级财务管理》真题及答案...

- 09-042019年中级会计职称《财务管理》真题及答案解析...

- 09-042018年中级会计职称《财务管理》真题及答案解析...

- 09-042017年中级会计职称《财务管理》真题及答案解...

- 09-042016年中级会计职称《财务管理》真题及答案解...

- 10-192021年《中级财务管理》9.5日综合题真题及详细...

- 10-192021年《中级财务管理》9.5日综合题真题及详细...

- 10-192021年《中级财务管理》9.5日计算分析题真题及...

- 10-192021年《中级财务管理》9.5日计算分析题真题及...

- 10-192021年《中级财务管理》9.5日计算分析题真题及...

- 10-192021年《中级财务管理》9.5日判断题真题及详细...

- 10-192021年《中级财务管理》9.5日判断题真题及详细...

更多 >看了本文的网友还看了

- 10-192021年《中级财务管理》9.5日多选题真题及详细...

- 10-192021年《中级财务管理》9.5日多选题真题及详细...

- 10-192021年《中级财务管理》9.5日单选题真题及详细...

- 10-192021年《中级财务管理》9.5日单选题真题及详细...

- 10-192021年《中级财务管理》9.5日单选题真题及详细...

- 10-192021年《中级财务管理》9.5日单选题真题及详细...

- 10-192021年《中级财务管理》9.4日综合题真题及详细...

- 10-192021年《中级财务管理》9.4日综合题真题及详细...

- 10-192021年《中级财务管理》9.4日计算分析题真题及...

- 10-192021年《中级财务管理》9.4日计算分析题真题及...

- 10-192021年《中级财务管理》9.4日计算分析题真题及...

- 10-192021年《中级财务管理》9.4日判断题真题及详细...

2022年中级会计职称考试提醒

-

距离2022年考试还有天

2022年考试时间:预计9月初

- 报名时间预计2022年3月(各省不同)

- 准考证打印考前15天起(各省不同)

- 考试时间预计9月初

- 成绩查询预计10月中旬

- 证书领取12月至次年6月

- 证书注册合格证书领取后

最近直播

-

免费中级会计资格【取证班】直击考点,快速提分

储老师07月26日09:18

500人听课

直播回看

投诉与建议电子邮箱:huangyong5098@dingtalk.com

投诉与建议电子邮箱:huangyong5098@dingtalk.com 商务合作:19923834968

商务合作:19923834968

![京网文[2014]2016-306号](http://img.eol.cn/images/indexnew/www1024.jpg){kind=link}